2級 対策テキスト&問題集 公式ページ")

- 12. 累積分布関数と確率変数の期待値・分散

練習問題(12. 累積分布関数と確率変数の期待値・分散)

1

1から100までの数字が書いてある100枚のカードの中からランダムに1枚引く。このとき、引いたカードに書いてある数字を確率変数 とすると、1から100までのについて確率分布

とすると、1から100までのについて確率分布 を考えることができる。

を考えることができる。

この確率分布の累積分布関数 について、次の4つの数値がそれぞれどのような事象を表すか答えよ。

について、次の4つの数値がそれぞれどのような事象を表すか答えよ。

答えを見る

- 答え

閉じる

閉じる -

- 5以下のカードを引く確率

- 90以下のカードを引く確率

- 40~50のカードを引く確率

- 20~30または75~80のカードを引く確率

2

3枚の異なるコインを投げるとき、表が出る枚数を確率変数とする。このとき、確率変数の期待値と分散を求めよ。

答えを見る

- 答え閉じる

-

確率変数

がとり得るそれぞれの値に対応する確率 をまとめると次のようになります。

をまとめると次のようになります。表が出る枚数 ( )0 1 2 3 確率 ( )

したがって、期待値は次のように計算できます。

分散は期待値を用いて次の式から求められます。

を使って、まず

を使って、まず を求めます。

を求めます。

次に

を求めます。

を求めます。

したがって次のように計算できます。

3

次のような確率密度関数があるとき、確率変数の期待値と分散を求めよ。

答えを見る

- 答え閉じる

-

期待値は次のように計算できます。

![\begin{eqnarray*} E(X)&=& \displaystyle \int_{0}^{2} xf(x)dx \\ &=&\displaystyle \int_{0}^{2} x \times \displaystyle \frac{1}{4}x^3 dx \\ &=&\displaystyle \int_{0}^{2} \displaystyle \frac{1}{4}x^4 dx \\ &=&\left[ \displaystyle \frac{x^5}{20} \right]_0^2 \\ &=&\displaystyle \frac{32}{20} = \displaystyle \frac{8}{5} \end{eqnarray*}](https://bellcurve.jp/statistics/wp-content/ql-cache/quicklatex.com-7bf3f1bdc8990f75ed8be48e34dae9d4_l3.png "Rendered by QuickLaTeX.com")

分散は期待値を用いて次の式から求められます。

は次のように求めます。![\begin{eqnarray*} E(X^2)&=& \displaystyle \int_{0}^{2} x^2f(x)dx \\ &=&\displaystyle \int_{0}^{2} x^2 \times \displaystyle \frac{1}{4}x^3 dx \\ &=&\displaystyle \int_{0}^{2} \displaystyle \frac{1}{4}x^5 dx \\ &=&\left[ \displaystyle \frac{x^6}{24} \right]_0^2 \\ &=&\displaystyle \frac{64}{24} = \displaystyle \frac{8}{3} \end{eqnarray*}](https://bellcurve.jp/statistics/wp-content/ql-cache/quicklatex.com-b3349d0ea5233886410865a8585357d3_l3.png "Rendered by QuickLaTeX.com")

次に

を求めます。

したがって次のように計算できます。

4

1枚のコインを投げるとき、確率変数を裏が出たら 、表が出たら

、表が出たら と対応させる。この確率変数が従う確率分布について、累積分布関数

と対応させる。この確率変数が従う確率分布について、累積分布関数 を求めよ。

を求めよ。

答えを見る

- 答え閉じる

-

は0と1しか値をとらず、どちらの場合においても

です。

累積分布関数の定義に従って、次のようにを求めることができます。

です。

累積分布関数の定義に従って、次のようにを求めることができます。

- について

- について

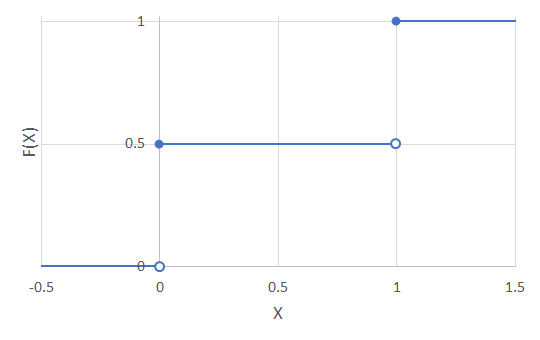

以上の事から、累積分布関数は次のようになります。

これをグラフにすると次のようになります。

5

1枚のコインを投げるとき、確率変数を裏が出たら、表が出たらと対応させる。

この確率変数が従う確率分布について、分散 を求めよ。

を求めよ。

答えを見る

- 答え閉じる

-

は0と1しか値をとらず、どちらの場合においてもです。離散型確率分布における分散は次のように求めます。

難しく見えますが、

は0か1の二つしかなく であるので、次のようになります。

であるので、次のようになります。

期待値

を用いると、分散は

を用いると、分散は と計算できます。

と計算できます。

分散のもう1つの計算式

を用いて分散を計算することもできます。まず、を求めます。

を用いて分散を計算することもできます。まず、を求めます。

これを用いて、

を計算します。