2級 対策テキスト&問題集 公式ページ")

- Step3. 実践編

- 2. 推定と検定

2-4. 回帰分析2

次のデータは、「Step1. 基礎編 27-3. 重回帰分析」で用いたデータです。このデータを使って、年日照時間( )を目的変数とし、年平均気温(

)を目的変数とし、年平均気温( )、人口密度(

)、人口密度( )、持ち家比率(

)、持ち家比率( )、降水量(

)、降水量( )を説明変数とする重回帰式を求めてみましょう。

)を説明変数とする重回帰式を求めてみましょう。

ファイルのダウンロードはこちらから

■Excelによる解析例

- データ > データ分析 > 回帰分析を選択 > [OK]をクリック

- 「入力元」と「出力オプション」を図のように設定

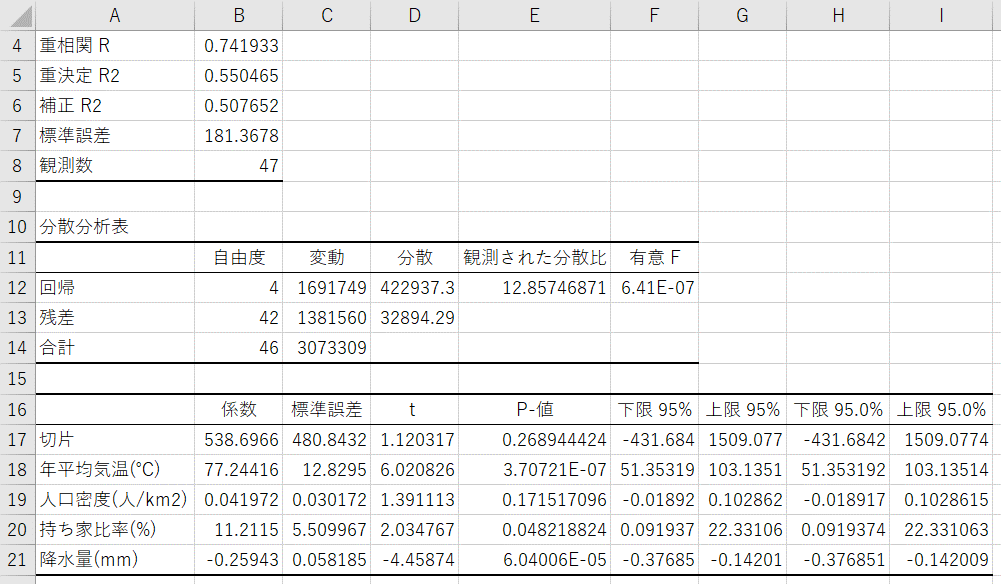

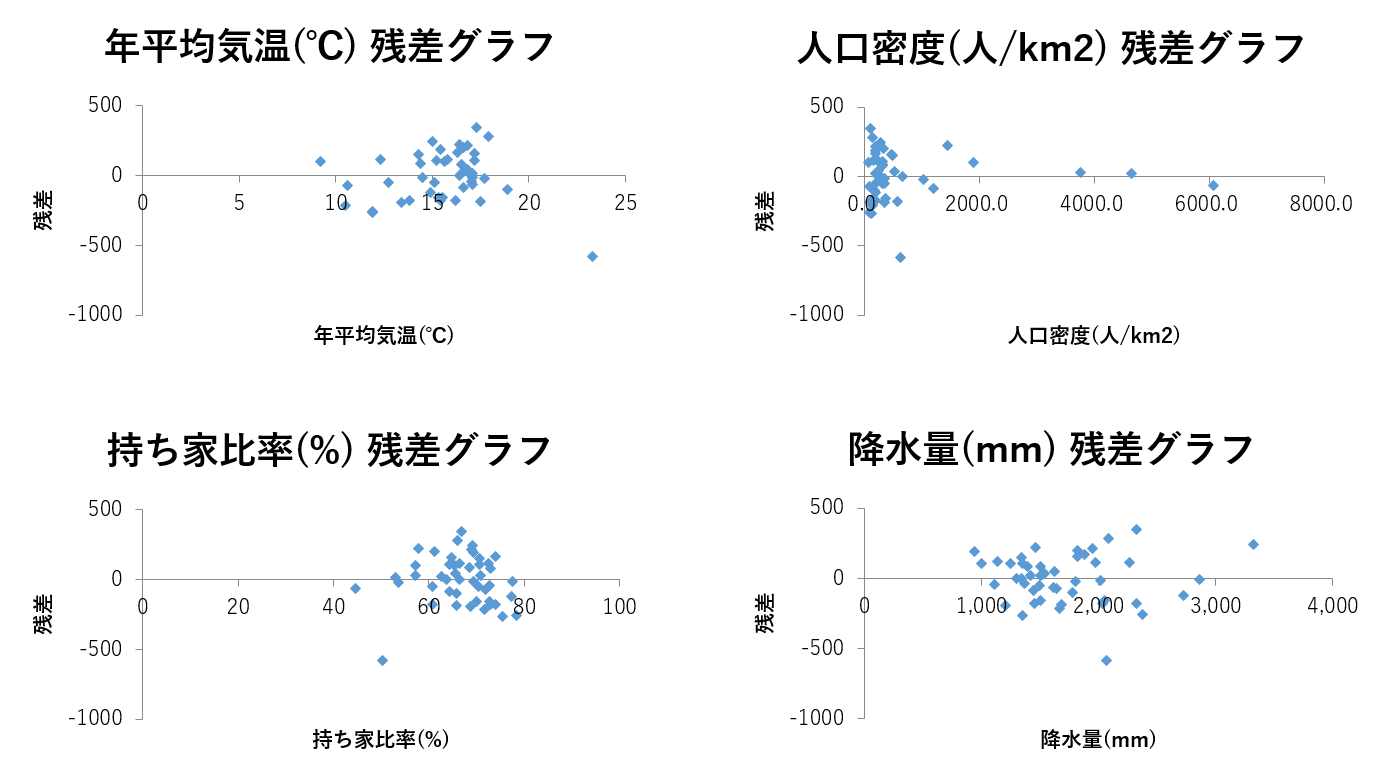

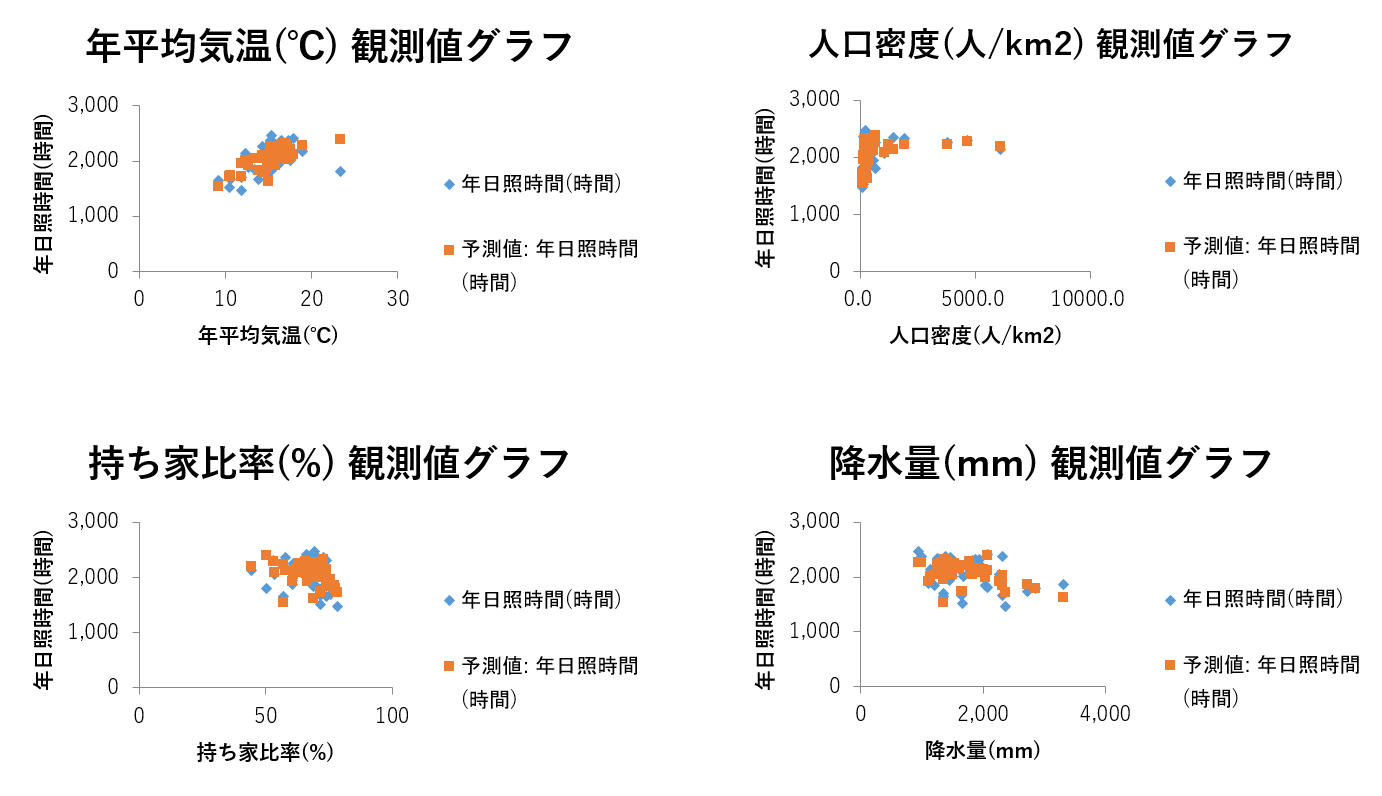

- 回帰分析の結果が出力される

- 多重共線性の確認

※「データ分析」が見当たらない方はこちらを参考に設定を行ってください。

※この結果を見ると、推定された単回帰式は であることが分かります。

であることが分かります。

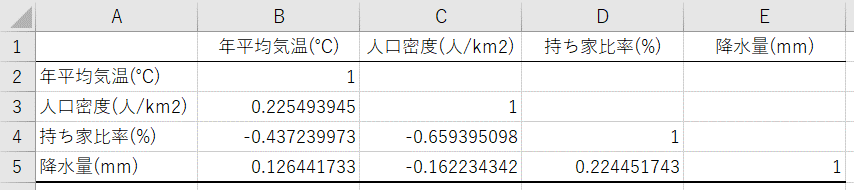

重回帰分析を行う際には、多重共線性を確認する必要があります。多重共線性とは、いくつかの説明変数の間で線形関係が認められる状態を言います。このような場合、偏回帰係数が計算できなかったり、計算できても値の信頼性が低くなります。

ここでは、説明変数間の多重共線性を検出するための指標の1つであるVIF(Variance Inflation Factor)を計算してみます。VIFは説明変数間の相関係数行列の逆行列の対角要素であり、値が大きい場合(よく使われる基準は10以上)はその変数を分析から除いた方がよいと考えられます。

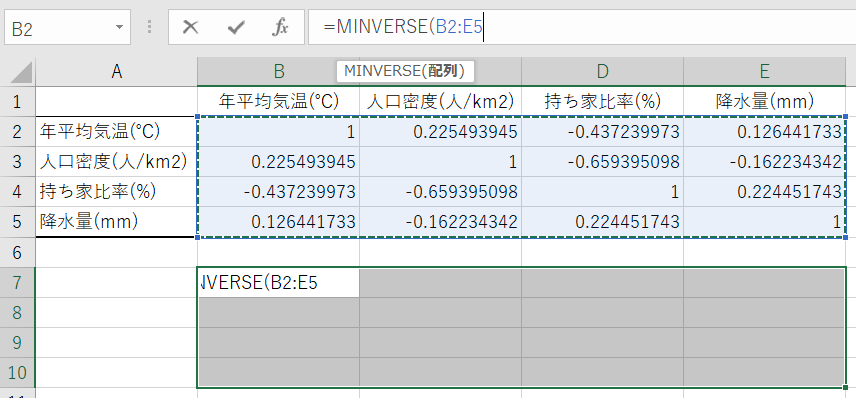

①説明変数の相関行列を求める

②相関行列の空欄を埋める

③相関行列の逆行列を求める

※相関行列と同じ大きさの領域を選択(B8からF12まで)→関数の挿入エリアに「=MINVERSE(B2:F6)」と入力→「control」+「shift」+「Enter」を押す

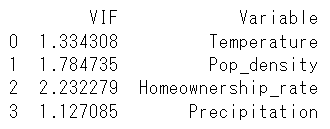

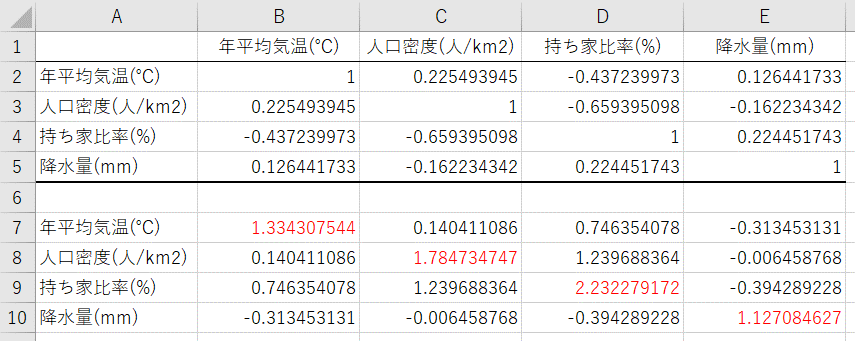

算出された逆行列のうち、赤い文字で示した部分がVIFになります。例えば年平均気温のVIFは1.33です。VIFは全て10以下であることから、除外すべき変数は無いと考えられます。

■Rによる解析例

dat <- read.csv("linear_regression2_eng.csv", header=T, row.names=1) #データの読み込み

#線形回帰

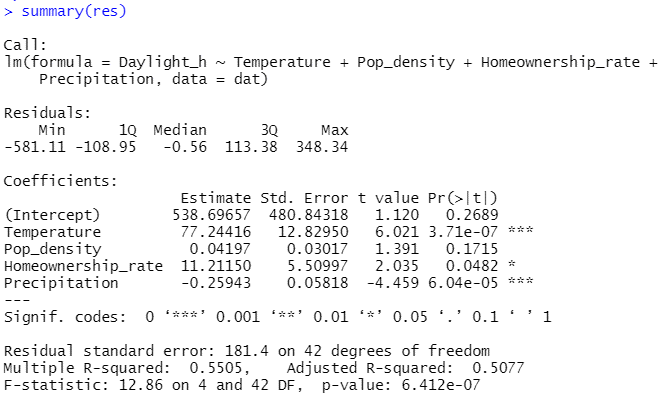

res <- lm(formula = Daylight_h ~ Temperature + Pop_density + Homeownership_rate + Precipitation, data = dat) #Daylight_hを目的変数、それ以外の変数を説明変数、読み込むデータをdatとして線形回帰を行う

summary(res) #線形回帰の結果を表示

#VIF

library(car)

vif(res) #説明変数のVIFを出力

#回帰診断

par(mfrow = c(2, 2)) #2x2の図を表示するように設定

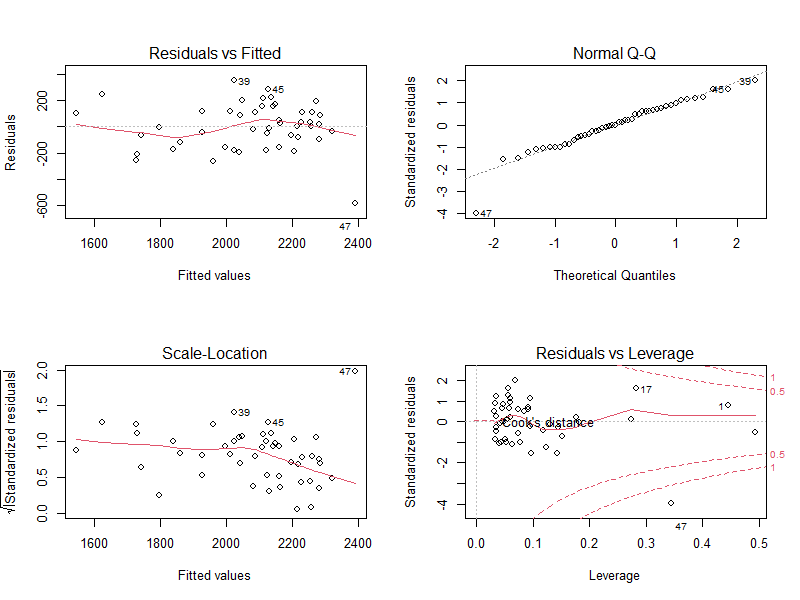

plot(res) #回帰診断の結果を表示

par(mfrow=c(1,1)) #1x1の図を表示するように設定(初期設定に戻す)

結果の見方

- Residuals:残差の分布

- Coefficients:回帰分析により推定された偏回帰係数、標準誤差、t値、P値

- Residual standard error:残差の標準誤差(ばらつき)と自由度

- Multiple R-squared:決定係数

- Adjusted R-squared:自由度調整済み決定係数

- F-statistic:回帰式の有意性の検定結果(分散分析の結果;F値、自由度、P値)

結果の見方

- Residuals vs Fitted:x軸は回帰直線により予測されたyの値、y軸は予測値と観測値との差(残差)

- Normal Q-Q:残差のQ-Qプロット(残差の正規性を確認するためのプロット)

- Scale-Location:x軸は回帰直線により予測されたyの値、y軸は標準化した残差の絶対値の平方根を取った値

- Residuals vs Leverage:Cookの距離(Cookの距離が0.5を超えると回帰式への影響が大きい=外れ値の可能性が高い)

■Pythonによる解析例

import pandas as pd

import matplotlib.pyplot as plt

import statsmodels.api as sm

dat = pd.read_csv("linear_regression2_eng.csv", index_col=0) #データの読み込み

#線形回帰

x = dat[["Temperature", "Pop_density", "Homeownership_rate", "Precipitation"]] #4つの変数を説明変数とする

x2 = sm.add_constant(x) #切片を計算するために説明変数のデータの中に全て1からなる列を追加

y = dat["Daylight_h"] #Daylight_hを目的変数とする

res = sm.OLS(y, x2).fit() #y、x2を用いて線形回帰を行う

print(res.summary()) #線形回帰の結果を表示

#VIF

from statsmodels.stats.outliers_influence import variance_inflation_factor

vif = pd.DataFrame() #結果を入れるためのDataFrameを作成

vif["VIF"] = [variance_inflation_factor(x2.values, i) for i in range(1, x2.shape[1])] #VIFを算出

vif["Variable"] = x2.columns[1:5] #各VIFに変数名を付与

print(vif) #VIFを表示

#回帰診断

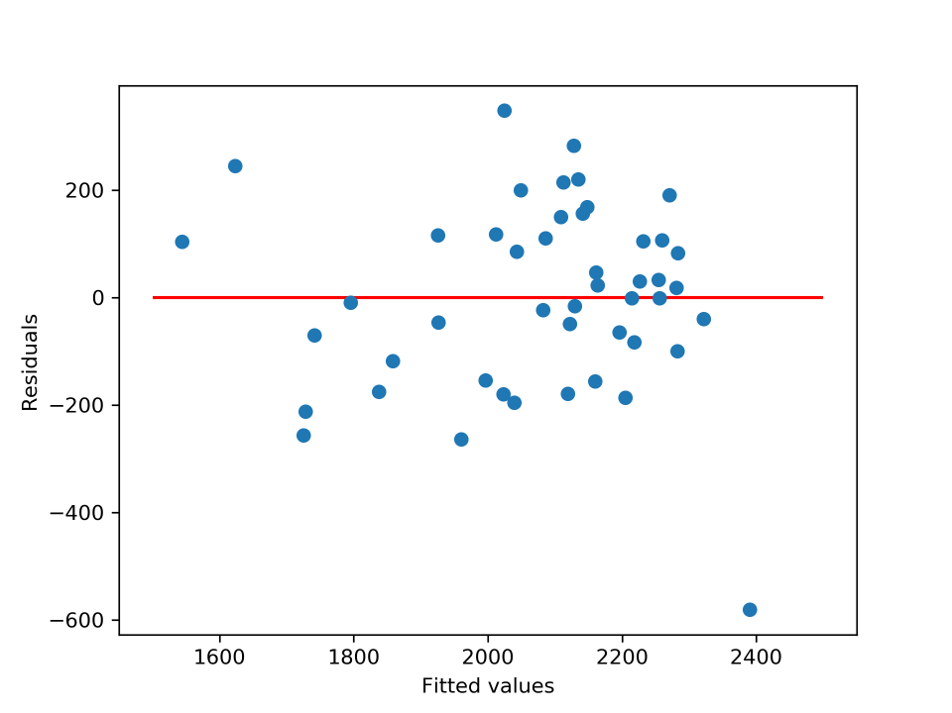

plt.plot(res.predict(x2), y - res.predict(x2), "o") #yの予測値と残差の値をプロット

plt.hlines(y = 0, xmin = 1500, xmax = 2500, color = 'red') #y = 0の直線を重ねる

plt.xlabel('Fitted values') #x軸ラベルを設定

plt.ylabel('Residuals') #y軸ラベルを設定

plt.show()

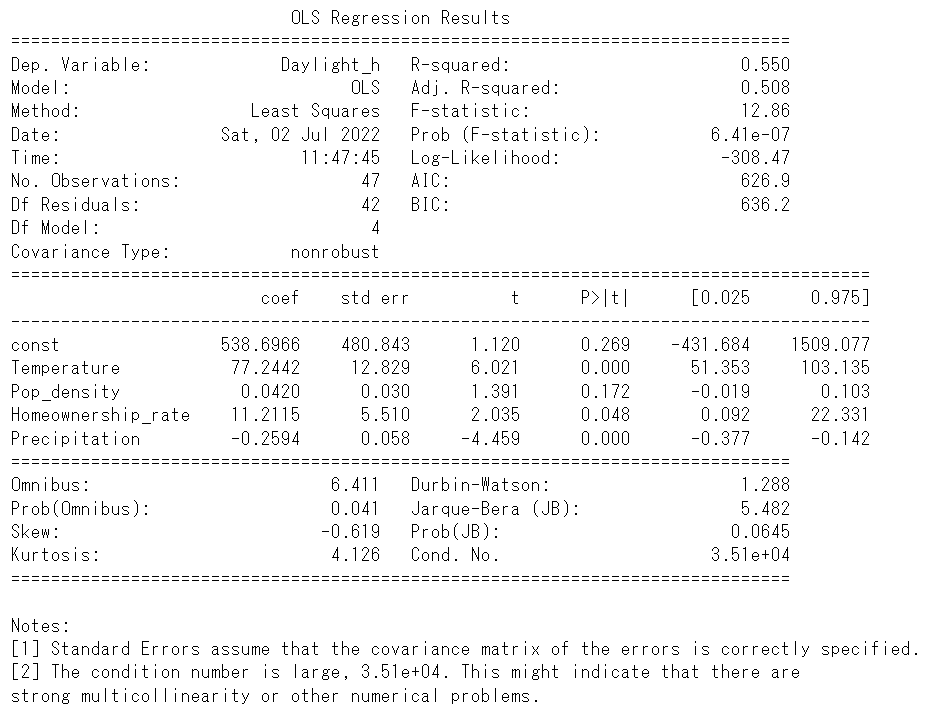

結果の見方

- R-squared:決定係数

- Adj. R-squared:自由度調整済み決定係数

- F-statistic、Prob(F-statistic):回帰式の有意性の検定結果

- Log-Likelihood:対数尤度(対数尤度が大きいほど当てはまりが良いモデル)

- AIC:赤池情報量規準(AICが小さいほど当てはまりが良いモデル)

- BIC:ベイズ情報量基準(対数尤度が小さいほど当てはまりが良いモデル)

- Coef:回帰分析により推定された偏回帰係数

- std err:標準誤差

- t:t値

- P>|t|:P値

- [0.025、0.975]:偏回帰係数の95%信頼区間

- Omnibus、Prob(Omnibus):残差に対する歪度と尖度によるオムニバス検定(正規性の検定の1つ)とP値

- Skew:残差の歪度

- Kurtosis:残差の尖度

- Durbin-Watson:残差間の自己相関

- Jarque-Bera(JB)、Prob(JB):残差に対するジャーク=ベラ検定(正規性の検定の1つ)とP値

- Condo. No.:多重共線性の指標